R 逐步和多元线性回归 [分步示例]

R中的简单线性回归

线性回归回答了一个简单的问题:你能衡量一个目标变量和一个预测变量集之间的确切关系吗?

最简单的概率模型是直线模型

![]()

其中

- y = 因变量

- x = 自变量

-

= 随机误差分量

= 随机误差分量 -

= 截距

= 截距 -

= x的系数

= x的系数

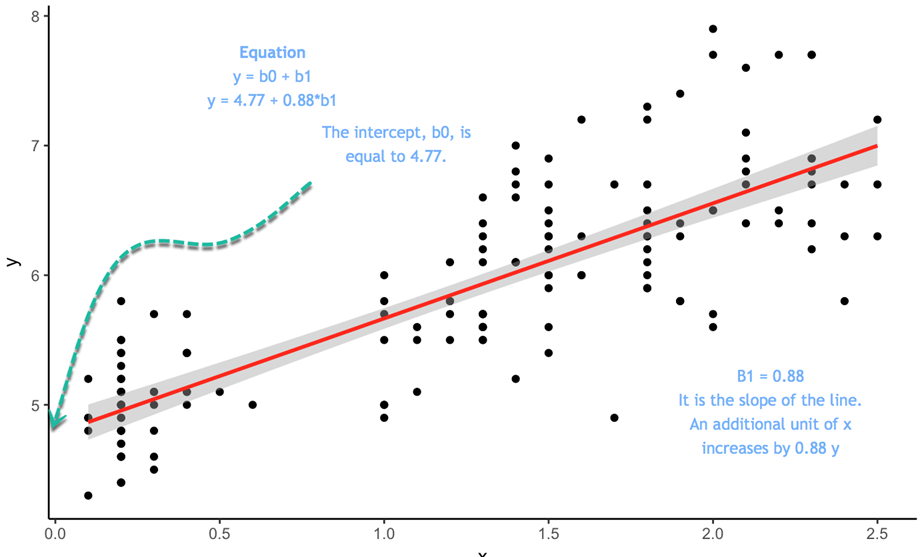

考虑以下图

方程为:![]() 是截距。如果x等于0,y将等于截距4.77。是直线的斜率。它告诉我们y随x变化而变化的比例。

是截距。如果x等于0,y将等于截距4.77。是直线的斜率。它告诉我们y随x变化而变化的比例。

为了估计最佳值![]() 和

和![]() 您将使用一种称为最小二乘法 (OLS) 的方法。此方法尝试查找最小化误差平方和的参数,即预测的 y 值与实际的 y 值之间的垂直距离。该差值称为误差项。

您将使用一种称为最小二乘法 (OLS) 的方法。此方法尝试查找最小化误差平方和的参数,即预测的 y 值与实际的 y 值之间的垂直距离。该差值称为误差项。

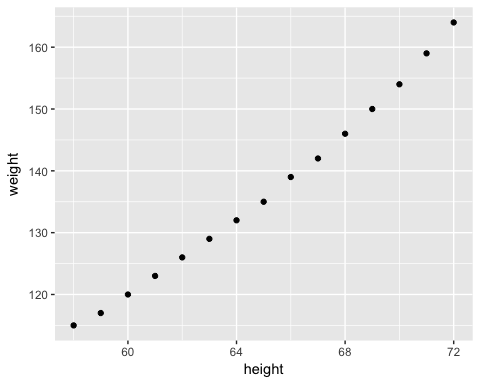

在估计模型之前,您可以通过绘制散点图来确定 y 和 x 之间的线性关系是否合理。

散点图

我们将使用一个非常简单的数据集来解释简单线性回归的概念。我们将导入美国女性的平均身高和体重。该数据集包含 15 个观测值。您想衡量身高是否与体重正相关。

library(ggplot2) path <- 'https://raw.githubusercontent.com/guru99-edu/R-Programming/master/women.csv' df <-read.csv(path) ggplot(df,aes(x=height, y = weight))+ geom_point()

输出

散点图表明,随着 x 的增加,y 普遍呈现增加的趋势。在下一步中,您将衡量每增加一个单位,y 会增加多少。

最小二乘估计

在简单的 OLS 回归中,计算![]() 和

和![]() 很简单。本教程的目的不是展示推导过程。您只会写出公式。

很简单。本教程的目的不是展示推导过程。您只会写出公式。

您想估计:![]()

OLS 回归的目标是最小化以下方程:

![]()

其中

![]() 是实际值,而

是实际值,而![]() 是预测值。

是预测值。

的解![]() 是

是![]()

请注意,![]() 表示 x 的平均值

表示 x 的平均值

的解![]() 是

是![]()

在 R 中,您可以使用 cov() 和 var() 函数来估计![]() 您可以使用 mean() 函数来估计

您可以使用 mean() 函数来估计![]()

beta <- cov(df$height, df$weight) / var (df$height) beta

输出

##[1] 3.45

alpha <- mean(df$weight) - beta * mean(df$height) alpha

输出

## [1] -87.51667

beta 系数表明,每增加一英寸身高,体重就会增加 3.45。

手动估计简单线性方程并不理想。R 提供了一个合适的函数来估计这些参数。您很快就会看到这个函数。在此之前,我们将介绍如何手动计算简单线性回归模型。在您作为数据科学家的旅程中,您几乎不会估计简单线性模型。在大多数情况下,回归任务是在许多估计量上执行的。

R中的多元线性回归

回归分析更实际的应用是使用比简单直线模型更复杂的模型。包含一个以上自变量的概率模型称为多元回归模型。该模型的一般形式是

![]()

在矩阵表示法中,您可以重写模型

因变量 y 现在是 k 个自变量的函数。系数![]() 确定自变量

确定自变量![]() 和

和![]() .

.

我们简要介绍一下我们对 OLS 随机误差![]() 的假设

的假设

- 均值为 0

- 方差等于

- 正态分布

- 随机误差是独立的(从概率意义上讲)

您需要求解![]() 回归系数向量,该向量使预测值与实际 y 值之间的平方误差和最小化。

回归系数向量,该向量使预测值与实际 y 值之间的平方误差和最小化。

闭式解为

![]()

与

- 表示矩阵 X 的转置

表示可逆矩阵

表示可逆矩阵

我们使用 mtcars 数据集。您已经熟悉该数据集。我们的目标是预测相对于一组特征的每加仑英里数。

R中的连续变量

目前,我们只使用连续变量,而将分类特征放在一边。变量 am 是一个二元变量,如果变速器是手动则取值为 1,如果是自动则取值为 0;vs 也是一个二元变量。

library(dplyr) df <- mtcars % > % select(-c(am, vs, cyl, gear, carb)) glimpse(df)

输出

## Observations: 32 ## Variables: 6 ## $ mpg <dbl> 21.0, 21.0, 22.8, 21.4, 18.7, 18.1, 14.3, 24.4, 22.8, 19.... ## $ disp <dbl> 160.0, 160.0, 108.0, 258.0, 360.0, 225.0, 360.0, 146.7, 1... ## $ hp <dbl> 110, 110, 93, 110, 175, 105, 245, 62, 95, 123, 123, 180, ... ## $ drat <dbl> 3.90, 3.90, 3.85, 3.08, 3.15, 2.76, 3.21, 3.69, 3.92, 3.9... ## $ wt <dbl> 2.620, 2.875, 2.320, 3.215, 3.440, 3.460, 3.570, 3.190, 3... ## $ qsec <dbl> 16.46, 17.02, 18.61, 19.44, 17.02, 20.22, 15.84, 20.00, 2...

您可以使用 lm() 函数来计算参数。此函数的基本语法是

lm(formula, data, subset) Arguments: -formula: The equation you want to estimate -data: The dataset used -subset: Estimate the model on a subset of the dataset

请记住,方程的形式如下:

![]()

在 R 中

- 符号 = 被 ~ 替换

- 每个 x 都被变量名替换

- 如果要删除常数项,请在公式末尾添加 -1

示例

您想根据身高和收入来估计个人的体重。方程是

![]()

R 中的方程写法如下:

y ~ X1+ X2+…+Xn # 带截距

所以对于我们的例子

- 体重 ~ 身高 + 收入

您的目标是根据一组变量来估计每加仑英里数。要估计的方程是

![]()

您将估计您的第一个线性回归,并将结果存储在 fit 对象中。

model <- mpg~.disp + hp + drat + wt fit <- lm(model, df) fit

代码解释

- model <- mpg ~. disp + hp + drat+ wt: 将模型存储以供估算

- lm(model, df): 使用数据框 df 估算模型

## ## Call: ## lm(formula = model, data = df) ## ## Coefficients: ## (Intercept) disp hp drat wt ## 16.53357 0.00872 -0.02060 2.01577 -4.38546 ## qsec ## 0.64015

输出没有提供足够的信息来评估拟合度。您可以使用 summary() 函数访问更多详细信息,例如系数的显着性、自由度和残差的形状。

summary(fit)

输出

## return the p-value and coefficient ## ## Call: ## lm(formula = model, data = df) ## ## Residuals: ## Min 1Q Median 3Q Max ## -3.5404 -1.6701 -0.4264 1.1320 5.4996 ## ## Coefficients: ## Estimate Std. Error t value Pr(>|t|) ## (Intercept) 16.53357 10.96423 1.508 0.14362 ## disp 0.00872 0.01119 0.779 0.44281 ## hp -0.02060 0.01528 -1.348 0.18936 ## drat 2.01578 1.30946 1.539 0.13579 ## wt -4.38546 1.24343 -3.527 0.00158 ** ## qsec 0.64015 0.45934 1.394 0.17523 ## --- ## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1 ## ## Residual standard error: 2.558 on 26 degrees of freedom ## Multiple R-squared: 0.8489, Adjusted R-squared: 0.8199 ## F-statistic: 29.22 on 5 and 26 DF, p-value: 6.892e-10

从上述表格输出中进行的推断

- 上表证明了 wt 和里程之间存在很强的负相关关系,而与 drat 之间存在正相关关系。

- 只有变量 wt 对 mpg 有统计学上的影响。请记住,在统计学中检验假设,我们使用

- H0:无统计学影响

- H3:预测变量对 y 有有意义的影响

- 如果 p 值小于 0.05,则表示该变量在统计学上是显着的

- 调整后的 R 方:模型解释的方差。在您的模型中,模型解释了 y 方差的 82%。R 方值始终在 0 到 1 之间。越高越好

您可以使用 anova() 函数运行 ANOVA 检验来估计每个特征对这些方差的影响。

anova(fit)

输出

## Analysis of Variance Table ## ## Response: mpg ## Df Sum Sq Mean Sq F value Pr(>F) ## disp 1 808.89 808.89 123.6185 2.23e-11 *** ## hp 1 33.67 33.67 5.1449 0.031854 * ## drat 1 30.15 30.15 4.6073 0.041340 * ## wt 1 70.51 70.51 10.7754 0.002933 ** ## qsec 1 12.71 12.71 1.9422 0.175233 ## Residuals 26 170.13 6.54 ## --- ## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

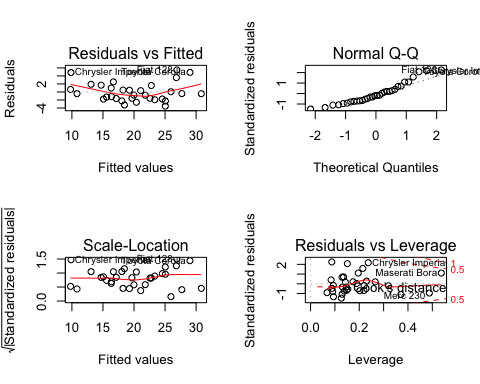

估计模型性能的更常规方法是显示残差与不同度量的关系。

您可以使用 plot() 函数显示四个图形

– 残差与拟合值

– 正态 Q-Q 图:理论四分位数与标准化残差

– 尺度-位置图:拟合值与标准化残差的平方根

– 残差与杠杆值:杠杆值与标准化残差

在 plot(fit) 之前添加代码 par(mfrow=c(2,2))。如果您不添加此行代码,R 会提示您按 Enter 键显示下一个图形。

par(mfrow=(2,2))

代码解释

- (mfrow=c(2,2)):返回一个窗口,其中四个图形并排显示。

- 前两个数字添加行数

- 第二两个数字添加列数。

- 如果写 (mfrow=c(3,2)):您将创建一个 3 行 2 列的窗口

plot(fit)

输出

lm() 公式返回一个包含许多有用信息的列表。您可以使用创建的 fit 对象,后跟 $ 符号和您想提取的信息来访问它们。

– 系数:`fit$coefficients`

– 残差:`fit$residuals`

– 拟合值:`fit$fitted.values`

R中的因子回归

在最后的模型估计中,您仅对连续变量进行 mpg 回归。将因子变量添加到模型中很简单。将变量 am 添加到模型中。确保该变量是因子水平而不是连续变量很重要。

df <- mtcars % > %

mutate(cyl = factor(cyl),

vs = factor(vs),

am = factor(am),

gear = factor(gear),

carb = factor(carb))

summary(lm(model, df))

输出

## ## Call: ## lm(formula = model, data = df) ## ## Residuals: ## Min 1Q Median 3Q Max ## -3.5087 -1.3584 -0.0948 0.7745 4.6251 ## ## Coefficients: ## Estimate Std. Error t value Pr(>|t|) ## (Intercept) 23.87913 20.06582 1.190 0.2525 ## cyl6 -2.64870 3.04089 -0.871 0.3975 ## cyl8 -0.33616 7.15954 -0.047 0.9632 ## disp 0.03555 0.03190 1.114 0.2827 ## hp -0.07051 0.03943 -1.788 0.0939 . ## drat 1.18283 2.48348 0.476 0.6407 ## wt -4.52978 2.53875 -1.784 0.0946 . ## qsec 0.36784 0.93540 0.393 0.6997 ## vs1 1.93085 2.87126 0.672 0.5115 ## am1 1.21212 3.21355 0.377 0.7113 ## gear4 1.11435 3.79952 0.293 0.7733 ## gear5 2.52840 3.73636 0.677 0.5089 ## carb2 -0.97935 2.31797 -0.423 0.6787 ## carb3 2.99964 4.29355 0.699 0.4955 ## carb4 1.09142 4.44962 0.245 0.8096 ## carb6 4.47757 6.38406 0.701 0.4938 ## carb8 7.25041 8.36057 0.867 0.3995 ## --- ## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1 ## ## Residual standard error: 2.833 on 15 degrees of freedom ## Multiple R-squared: 0.8931, Adjusted R-squared: 0.779 ## F-statistic: 7.83 on 16 and 15 DF, p-value: 0.000124

R 使用第一个因子水平作为基准组。您需要将其他组的系数与基准组进行比较。

R中的逐步线性回归

本教程的最后一部分是关于逐步回归算法。该算法的目的是添加和删除模型中的潜在候选变量,并保留那些对因变量有显着影响的变量。当数据集包含大量预测变量时,此算法很有意义。您无需手动添加和删除自变量。逐步回归旨在选择最佳候选变量来拟合模型。

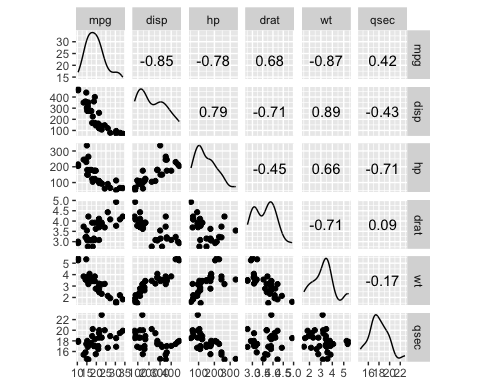

让我们实际看看它是如何工作的。为便于教学说明,我们将使用 mtcars 数据集,但仅使用连续变量。在开始分析之前,最好通过相关性矩阵确定数据中的变化。GGally 库是 ggplot2 的扩展。

该库包括不同的函数来显示摘要统计信息,例如矩阵中所有变量的相关性和分布。我们将使用 ggscatmat 函数,但您可以参考文档以获取有关 GGally 库的更多信息。

ggscatmat() 的基本语法是

ggscatmat(df, columns = 1:ncol(df), corMethod = "pearson") arguments: -df: A matrix of continuous variables -columns: Pick up the columns to use in the function. By default, all columns are used -corMethod: Define the function to compute the correlation between variable. By default, the algorithm uses the Pearson formula

您可以显示所有变量的相关性,并决定哪些变量将是逐步回归第一步的最佳候选变量。您的变量与因变量 mpg 之间存在一些很强的相关性。

library(GGally) df <- mtcars % > % select(-c(am, vs, cyl, gear, carb)) ggscatmat(df, columns = 1: ncol(df))

输出

逐步回归分步示例

变量选择是拟合模型的重要组成部分。逐步回归将自动执行搜索过程。为了估计数据集中有多少可能的选择,您计算![]() 其中 k 是预测变量的数量。随着自变量数量的增加,可能性的数量也会增加。这就是为什么您需要自动搜索。

其中 k 是预测变量的数量。随着自变量数量的增加,可能性的数量也会增加。这就是为什么您需要自动搜索。

您需要从 CRAN 安装 olsrr 包。该包尚未在 Anaconda 中提供。因此,您直接从命令行安装它

install.packages("olsrr")

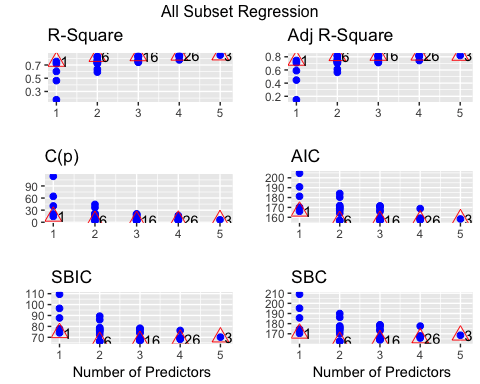

您可以使用拟合标准(例如 R 方、调整后 R 方、贝叶斯标准)绘制所有可能的子集。AIC 标准最低的模型将是最终模型。

library(olsrr) model <- mpg~. fit <- lm(model, df) test <- ols_all_subset(fit) plot(test)

代码解释

- mpg ~.: 构建要估计的模型

- lm(model, df): 运行 OLS 模型

- ols_all_subset(fit): 使用相关统计信息构建图形

- plot(test): 绘制图形

输出

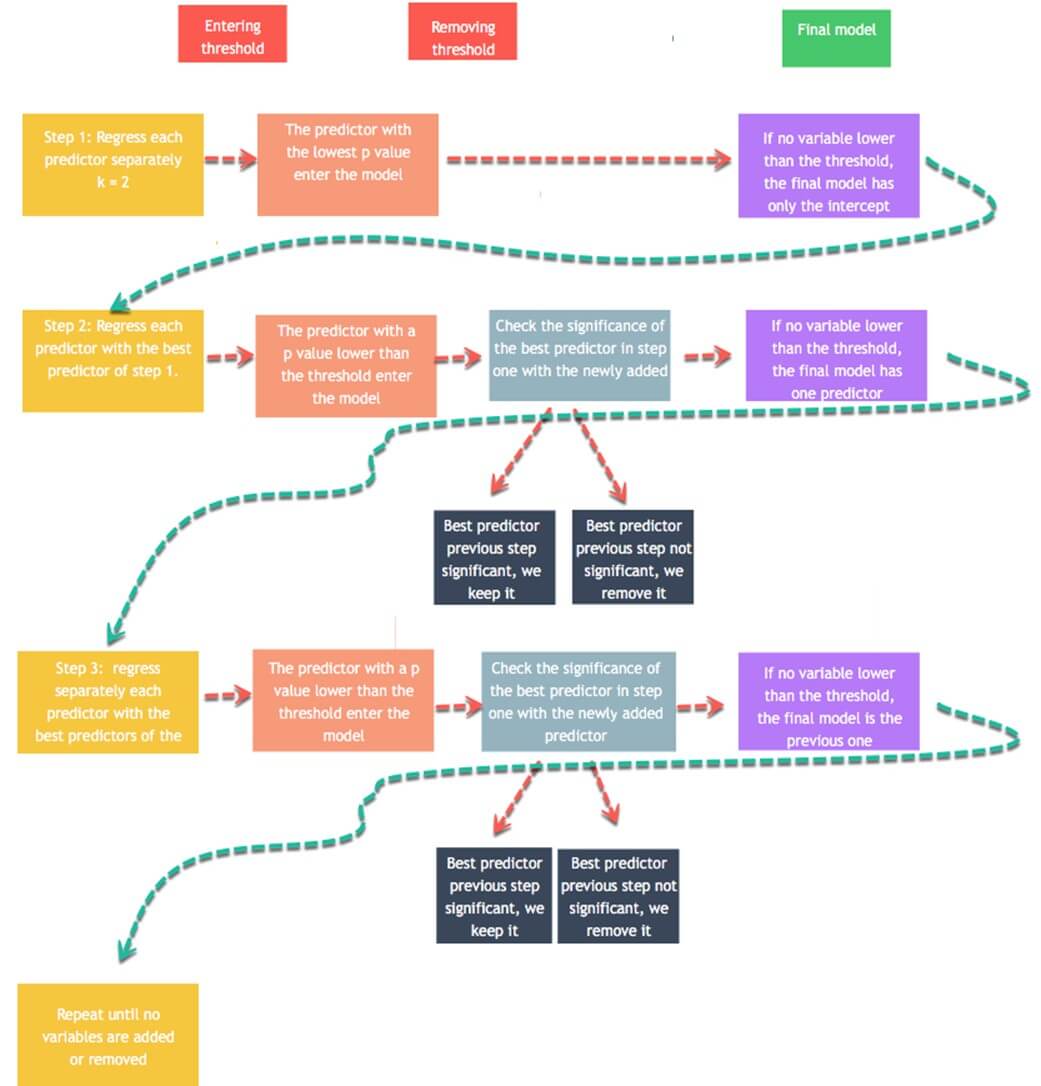

线性回归模型使用t检验来估计自变量对因变量的统计影响。研究人员将最大阈值设定为 10%,较低的值表示更强的统计联系。逐步回归的策略围绕此测试构建,以添加和删除潜在的候选变量。算法工作如下

- 步骤 1:分别将每个预测变量回归到 y。即,将 x_1 回归到 y,将 x_2 回归到 y,依此类推,直到 x_n。存储p 值,并保留 p 值低于给定阈值(默认为 0.1)的回归量。显着性低于阈值的预测变量将被添加到最终模型中。如果没有变量的 p 值低于输入阈值,则算法停止,您将获得仅包含常数的最终模型。

- 步骤 2:使用 p 值最低的预测变量,并单独添加一个变量。您回归一个常数、步骤一中最好的预测变量和第三个变量。您将新预测变量添加到逐步模型中,其值低于输入阈值。如果没有变量的 p 值低于 0.1,则算法停止,您将获得仅包含一个预测变量的最终模型。您回归逐步模型以检查第一步最佳预测变量的显着性。如果它高于移除阈值,则将其保留在逐步模型中。否则,将其排除。

- 步骤 3:您对新的最佳逐步模型重复步骤 2。该算法根据输入值向逐步模型添加预测变量,并根据排除阈值排除逐步模型中的预测变量。

- 算法将继续进行,直到没有变量可以添加或排除。

您可以使用 olsrr 包中的 ols_stepwise() 函数来执行该算法。

ols_stepwise(fit, pent = 0.1, prem = 0.3, details = FALSE) arguments: -fit: Model to fit. Need to use `lm()`before to run `ols_stepwise() -pent: Threshold of the p-value used to enter a variable into the stepwise model. By default, 0.1 -prem: Threshold of the p-value used to exclude a variable into the stepwise model. By default, 0.3 -details: Print the details of each step

在此之前,我们向您展示算法的步骤。下表显示了因变量和自变量

| 因变量 | 自变量 |

|---|---|

| mpg | disp |

| hp | |

| drat | |

| wt | |

| qsec |

开始

首先,算法通过分别对每个自变量运行模型来开始。下表显示了每个模型的 p 值。

## [[1]] ## (Intercept) disp ## 3.576586e-21 9.380327e-10 ## ## [[2]] ## (Intercept) hp ## 6.642736e-18 1.787835e-07 ## ## [[3]] ## (Intercept) drat ## 0.1796390847 0.0000177624 ## ## [[4]] ## (Intercept) wt ## 8.241799e-19 1.293959e-10 ## ## [[5] ## (Intercept) qsec ## 0.61385436 0.01708199

要进入模型,算法会保留 p 值最低的变量。从上面的输出可以看出,它是 wt

步骤 1

在第一步中,算法将 mpg 与 wt 以及其他变量独立运行。

## [[1]] ## (Intercept) wt disp ## 4.910746e-16 7.430725e-03 6.361981e-02 ## ## [[2]] ## (Intercept) wt hp ## 2.565459e-20 1.119647e-06 1.451229e-03 ## ## [[3]] ## (Intercept) wt drat ## 2.737824e-04 1.589075e-06 3.308544e-01 ## ## [[4]] ## (Intercept) wt qsec ## 7.650466e-04 2.518948e-11 1.499883e-03

每个变量都是进入最终模型的潜在候选变量。但是,算法只保留 p 值最低的变量。事实证明 hp 的 p 值略低于 qsec。因此,hp 进入最终模型

步骤 2

算法重复第一步,但这次在最终模型中有两个自变量。

## [[1]] ## (Intercept) wt hp disp ## 1.161936e-16 1.330991e-03 1.097103e-02 9.285070e-01 ## ## [[2]] ## (Intercept) wt hp drat ## 5.133678e-05 3.642961e-04 1.178415e-03 1.987554e-01 ## ## [[3]] ## (Intercept) wt hp qsec ## 2.784556e-03 3.217222e-06 2.441762e-01 2.546284e-01

进入最终模型的变量都没有足够的低 p 值。算法在这里停止;我们得到了最终模型

## ## Call: ## lm(formula = mpg ~ wt + hp, data = df) ## ## Residuals: ## Min 1Q Median 3Q Max ## -3.941 -1.600 -0.182 1.050 5.854 ## ## Coefficients: ## Estimate Std. Error t value Pr(>|t|) ## (Intercept) 37.22727 1.59879 23.285 < 2e-16 *** ## wt -3.87783 0.63273 -6.129 1.12e-06 *** ## hp -0.03177 0.00903 -3.519 0.00145 ** ## --- ## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1 ## ## Residual standard error: 2.593 on 29 degrees of freedom ## Multiple R-squared: 0.8268, Adjusted R-squared: 0.8148 ## F-statistic: 69.21 on 2 and 29 DF, p-value: 9.109e-12

您可以使用 ols_stepwise() 函数来比较结果。

stp_s <-ols_stepwise(fit, details=TRUE)

输出

算法在 2 步后找到了解决方案,并返回了与我们之前相同的输出。

最后,您可以说模型由两个变量和一个截距来解释。每加仑英里数与总马力和体重呈负相关

## You are selecting variables based on p value... ## 1 variable(s) added.... ## Variable Selection Procedure ## Dependent Variable: mpg ## ## Stepwise Selection: Step 1 ## ## Variable wt Entered ## ## Model Summary ## -------------------------------------------------------------- ## R 0.868 RMSE 3.046 ## R-Squared 0.753 Coef. Var 15.161 ## Adj. R-Squared 0.745 MSE 9.277 ## Pred R-Squared 0.709 MAE 2.341 ## -------------------------------------------------------------- ## RMSE: Root Mean Square Error ## MSE: Mean Square Error ## MAE: Mean Absolute Error ## ANOVA ## -------------------------------------------------------------------- ## Sum of ## Squares DF Mean Square F Sig. ## -------------------------------------------------------------------- ## Regression 847.725 1 847.725 91.375 0.0000 ## Residual 278.322 30 9.277 ## Total 1126.047 31 ## -------------------------------------------------------------------- ## ## Parameter Estimates ## ---------------------------------------------------------------------------------------- ## model Beta Std. Error Std. Beta t Sig lower upper ## ---------------------------------------------------------------------------------------- ## (Intercept) 37.285 1.878 19.858 0.000 33.450 41.120 ## wt -5.344 0.559 -0.868 -9.559 0.000 -6.486 -4.203 ## ---------------------------------------------------------------------------------------- ## 1 variable(s) added... ## Stepwise Selection: Step 2 ## ## Variable hp Entered ## ## Model Summary ## -------------------------------------------------------------- ## R 0.909 RMSE 2.593 ## R-Squared 0.827 Coef. Var 12.909 ## Adj. R-Squared 0.815 MSE 6.726 ## Pred R-Squared 0.781 MAE 1.901 ## -------------------------------------------------------------- ## RMSE: Root Mean Square Error ## MSE: Mean Square Error ## MAE: Mean Absolute Error ## ANOVA ## -------------------------------------------------------------------- ## Sum of ## Squares DF Mean Square F Sig. ## -------------------------------------------------------------------- ## Regression 930.999 2 465.500 69.211 0.0000 ## Residual 195.048 29 6.726 ## Total 1126.047 31 ## -------------------------------------------------------------------- ## ## Parameter Estimates ## ---------------------------------------------------------------------------------------- ## model Beta Std. Error Std. Beta t Sig lower upper ## ---------------------------------------------------------------------------------------- ## (Intercept) 37.227 1.599 23.285 0.000 33.957 40.497 ## wt -3.878 0.633 -0.630 -6.129 0.000 -5.172 -2.584 ## hp -0.032 0.009 -0.361 -3.519 0.001 -0.050 -0.013 ## ---------------------------------------------------------------------------------------- ## No more variables to be added or removed.

机器学习

机器学习在数据科学家中越来越普及,并在您日常使用的数百种产品中得到应用。最早的 ML 应用之一是垃圾邮件过滤器。

以下是机器学习的其他应用-

- 识别电子邮件中不必要的垃圾邮件

- 细分客户行为以进行有针对性的广告

- 减少欺诈性信用卡交易

- 优化家庭和办公楼的能源使用

- 面部识别

监督学习

在监督学习中,您提供给算法的训练数据包含一个标签。

分类可能是最常用的监督学习技术。研究人员最早处理的分类任务之一就是垃圾邮件过滤器。学习的目标是预测电子邮件是归类为垃圾邮件还是正常邮件。机器在训练步骤之后,可以检测电子邮件的类别。

回归通常用于机器学习领域来预测连续值。回归任务可以根据一组自变量(也称为预测变量或回归量)来预测因变量的值。例如,线性回归可以预测股票价格、天气预报、销售额等。

以下是一些基本的监督学习算法列表。

- 线性回归

- 逻辑回归

- 最近邻

- 支持向量机 (SVM)

- 决策树和随机森林

- 神经网络

无监督学习

在无监督学习中,训练数据是无标签的。系统在没有参考的情况下尝试学习。以下是无监督学习算法的列表。

- K-均值

- 层次聚类分析

- 期望最大化

- 可视化和降维

- 主成分分析

- 核 PCA

- 局部线性嵌入

摘要

- 线性回归回答了一个简单的问题:你能衡量一个目标变量和一个预测变量集之间的确切关系吗?

- 最小二乘法尝试查找最小化误差平方和的参数,即预测的 y 值与实际的 y 值之间的垂直距离。

- 包含一个以上自变量的概率模型称为多元回归模型。

- 逐步线性回归算法的目的是添加和删除模型中的潜在候选变量,并保留那些对因变量有显着影响的变量。

- 变量选择是拟合模型的重要组成部分。逐步回归自动执行搜索过程。

普通最小二乘回归可以总结在下表中

| 库 | 目标 | 函数 | 参数 |

|---|---|---|---|

| base | 计算线性回归 | lm() | formula, data |

| base | 总结模型 | summarize() | fit |

| base | 提取系数 | lm()$coefficient | |

| base | 提取残差 | lm()$residuals | |

| base | 提取拟合值 | lm()$fitted.values | |

| olsrr | 运行逐步回归 | ols_stepwise() | fit, pent = 0.1, prem = 0.3, details = FALSE |

注意:请记住在拟合模型之前将分类变量转换为因子。