会计等式问题与解答示例

什么是会计恒等式?

会计恒等式基于复式记账法,即每笔交易都有两个方面:借方和贷方,每笔借方都有相等且相反的贷方。它有助于编制资产负债表,因此也称为资产负债表恒等式。

会计恒等式公式

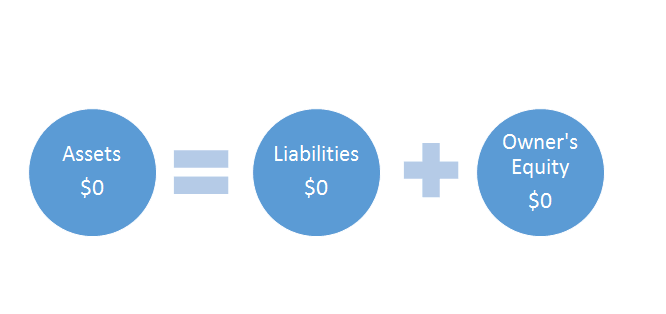

Assets = Liabilities + Owners Equity Or A = L + OE

我们已经从上一课中知道了“资产”和“负债”这两个词的意思。让我们快速定义一下这个新术语:“所有者权益”。

什么是所有者权益?

我们可以将**所有者权益**定义为**“您(所有者)投资于企业的金额。”**

每当您将任何个人资产贡献给您的企业时,您的所有者权益就会增加。这些贡献可以是任何资产,例如现金、车辆或设备。例如,如果您将价值5,000美元的汽车投入企业,您的所有者权益将增加5,000美元。如果您将10,000美元的储蓄投资于企业,您的所有者权益将增加10,000美元。

同样,如果您从企业中提取资金,您的所有者权益将会减少。例如,您走进商店,从收银员那里拿出100美元给自己买一件衬衫。因为您从企业中提取了100美元,所以您的所有者权益将减少100美元。

让我们看看您能否识别以下哪些交易会导致所有者权益发生变化

问题与解答: 对于这些交易中的每一项,我们都可以简单地设置一个“是”和“否”按钮。我将在下面写出正确答案供您编码。

交易 1

您将1,000美元的个人储蓄投资于企业。

所有者权益是否发生变化?

是否

在这种情况下,您将自己的个人资金投资于企业。任何个人投资都会增加您的所有者权益。

交易 2

您的新烤箱坏了。您花50美元请人修理。

所有者权益是否发生变化?

是否

您再次将个人资产引入您的企业并将其作为企业资产使用。任何个人资产的投资都会增加您的所有者权益。

交易 3

您使用企业的银行账户为企业购买了一台计算机。

所有者权益是否发生变化?

是否

这里您没有进行任何个人投资。您正在使用企业资金购买企业资产。因此,您没有进行新的投资。您的所有者权益将保持不变。

会计恒等式如何运作?

您的面包店发生的每一笔交易都将使用会计恒等式进行记录。

在我们继续之前,有三件非常重要的事情需要记住关于这个恒等式

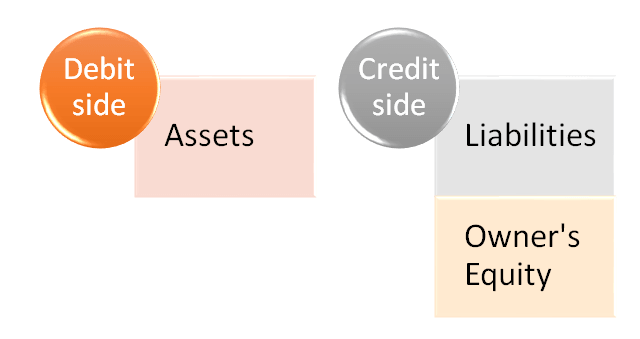

- 左侧称为“借方侧”

- 右侧称为“贷方侧”

- 恒等式必须始终保持平衡。

恒等式的两边

借方侧: 恒等式的左侧称为借方侧。正如您所见,恒等式的左侧包括资产。

贷方侧: 恒等式的右侧称为贷方侧。正如您所见,恒等式的右侧包括负债和所有者权益。

记住,恒等式必须始终保持平衡。

注意:在整个课程中,您还会注意到我们引用了不同的“账户”。账户可以被视为相关条目的集合。例如,与我们贷款相关的每笔条目都将在“贷款账户”中记录。与我们的烤箱相关的每笔交易都将在“烤箱账户”中记录。这可能是这个学科被称为“会计”的部分原因!

会计恒等式示例

让我们看一些例子,看看会计/簿记恒等式是如何应用的。

交易 1

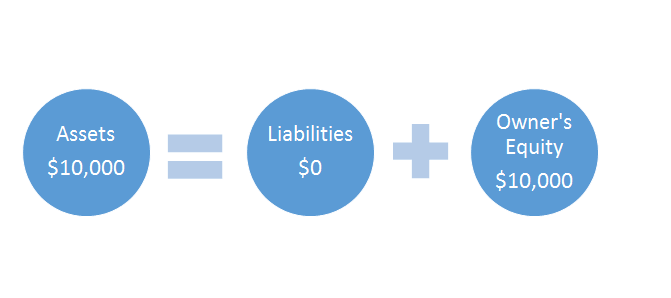

在你奶奶的厨房里制作了你一生中的纸杯蛋糕后,你决定开一家面包店。你用你10,000美元的积蓄开始了你的企业。

现在让我们看看这如何纳入会计恒等式。

受影响的账户

您刚刚将10,000美元存入银行,这是一项资产。这记在借方。现在借方增加了,我们需要在贷方平衡10,000美元。

我们知道我们的10,000美元投资代表着所有者权益的增加,而所有者权益将记在贷方。

有了这两笔条目,恒等式现在就平衡了。

让我们将其纳入会计恒等式。

我们开始时是0美元 = 0美元 + 0美元。这再简单不过了!

现在它稍微改变了。

正如您所见,我们在左侧(借方侧)有+10,000美元,在右侧(贷方侧)有+10,000美元。因为双方都增加了10,000美元,所以我们仍然处于平衡状态。呼!

还是不明白?别担心,很快就会明白了。让我们再看一个例子。

| 借方侧 | 贷方侧 |

|---|---|

| 银行 +10,000美元 | 所有者权益 +10,000美元 |

交易 2

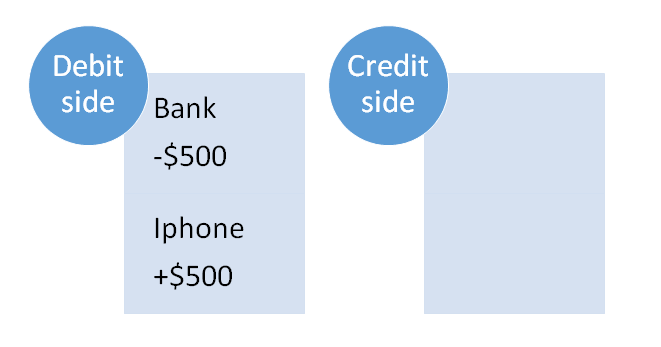

您需要一部iPhone来接听您所有疯狂客户的送货电话。您在eBay上花了500美元买了一部。

受影响的账户

还记得第一个例子中我们把钱存入银行了吗?那么,这次我们将再次使用银行,只是现在我们将花钱。这意味着我们的银行账户(一项资产)将**减少**。

既然我们知道借方减少了,我们需要记录交易的另一边,以保持恒等式的平衡。

我们将创建一个名为iPhone的新资产账户,因为我们需要将新手机记录为资产。请记住,它的成本是500美元,所以交易的两个方面是

银行 -500美元(借方减少)

iPhone +500美元(借方增加)

我们的银行导致借方减少,但随后我们的新手机导致其增加。这意味着我们的借方侧最终没有变化,我们的恒等式仍然平衡。

您可能会想,为什么在这个例子中贷方没有像上一个例子那样发生变化?

请记住,贷方仅涉及与负债和所有者权益相关的交易。在此特定交易中,仅涉及资产:我们使用一项资产(银行)购买了另一项资产(iPhone)。

我们在上面看到,所有者权益仅与所有者本人进行的投资有关。在本例中,我们使用企业银行账户购买了企业资产。因此,所有者未参与。如果我们使用**所有者的个人银行账户**购买iPhone,那么贷方的所有者权益将增加。

还是没明白?让我们再做几个例子。

会计恒等式问题与解答

试试计算每笔交易的两个方面。记住,它需要保持平衡!

交易 3

问题:是时候去买烤箱了,但首先,你需要一些现金。你拜访了贷款官员安妮,她给了你10,000美元的贷款。

将方块拖放到表格中的正确位置

借方侧 |

贷方侧 |

||

|---|---|---|---|

账户 |

金额 |

账户 |

金额 |

交易 4

问题:今天是你的幸运日。你刚刚赢得了5,000美元的彩票奖金。你决定将这5,000美元投资于企业。

将方块拖放到表格中的正确位置

借方侧 |

贷方侧 |

||

|---|---|---|---|

账户 |

金额 |

账户 |

金额 |

交易 5

问题:我们不希望安妮生气。你最好偿还一些贷款。你决定偿还1,000美元。

借方侧 |

贷方侧 |

||

|---|---|---|---|

账户 |

金额 |

账户 |

金额 |

交易 6

问题:你需要一台计算机来处理网上订单,并在工作后观看有趣的Youtube视频。你花1,500美元买了一台计算机。

借方侧 |

贷方侧 |

||

|---|---|---|---|

账户 |

金额 |

账户 |

金额 |

交易 7

问题:你的烤箱被偷了!是时候购买新的Bakemaster X系列了!它花费了你2,000美元

借方侧 |

贷方侧 |

||

|---|---|---|---|

账户 |

金额 |

账户 |

金额 |

在记录了这七笔交易后,我们的账户现在看起来像这样。我们列出了借方所有的资产,以及贷方所有的负债和所有者权益。

快速回顾一下,看看数字是如何变化的。

| 借方侧 | 贷方侧 |

|---|---|

| 银行 20,000美元 | 贷款 9,000美元 |

| 计算机 1,500美元 | |

| 烤箱 2,000美元 | 所有者权益 15,000美元 |

| iPhone 500美元 | |

| 余额 $24,000 | 余额 $24,000 |

仍然平衡。完美!

如果你还没有弄清楚这些数字是如何得出的,我们已经在下面为你详细分解了。

让我们以我们的银行账户为例。

我们的银行账户最初是0美元。然后发生了以下情况

| 事务 | 银行余额运行 |

|---|---|

| 我们将10,000美元存入了企业。 | $10,000 |

| 我们花了500美元买了一部iPhone。 | $9,500 |

| 我们从银行获得了10,000美元的贷款。 | $19,500 |

| 我们将另外5,000美元投资于企业。 | $24,500 |

| 我们偿还了1,000美元的贷款。 | $23,500 |

| 我们购买了一台新计算机,花费1,500美元 | $22,000 |

| 我们购买了一台新烤箱,花费2,000美元 | $20,000 |

正如您所见,我们将与银行相关的所有交易相加,得出了20,000美元的期末余额。我们对所有账户都采用了相同的方法。